Z tego artykułu dowiesz się:

Jednym z założeń Tarczy Antykryzysowej, która ma pomóc przedsiębiorcom w dobie obecnego kryzysu gospodarczego, jest zwolnienie przedsiębiorców z obowiązku opłacania składek ZUS za miesiące od marca do maja 2020 r. Rozwiązanie to odnajdziemy w art. 31zo i następnych Tarczy Antykryzysowej. W ramach zwolnienia ze składek ZUS założono, że każda osoba starająca się o zwolnienie musi złożyć do ZUS wniosek, na podstawie którego zostanie wydana decyzja o zwolnieniu ze składek lub o odmowie zwolnienia. Ponieważ decyzje będą wydawane przez ZUS po upływie terminu płatności składek za poszczególne miesiące, pojawiło się wiele wątpliwości związanych z płatnością składek przed otrzymaniem decyzji jak i wątpliwości co do powszechności zwolnienia dla polskich przedsiębiorców, skoro organ może wydać decyzję odmowną.

Jakich składek dotyczy zwolnienie

Zaproponowane przez rząd rozwiązanie, które można określić jako zwolnienie z ZUS, zwalnia z obowiązku regulowania składek na:

- ubezpieczenia społeczne

- ubezpieczenie zdrowotne

- Fundusz Pracy, Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych, Fundusz Emerytur Pomostowych.

Wymaga podkreślenia, że zwolnienie z ZUS dotyczy składek obliczonych od najniższej podstawy ich wymiaru. Zwolnienie z obowiązku opłacania składek realizowane jest przez ZUS w trybie umorzenia składek. Dodatkową istotną kwestią jest to, że zwolnienie przedsiębiorców ze składek ZUS nie oznacza utraty prawa do świadczeń zdrowotnych i ubezpieczeń społecznych za okres, za który przedsiębiorca zostanie zwolniony ze składek. Osoby, które złożyły wniosek o zwolnienie zachowują prawo do świadczeń w razie choroby i macierzyństwa. Jest jednak jeden warunek – osoby te musiały opłacać przed 1 lutego 2020 r. składkę na dobrowolne ubezpieczenie chorobowe. Osoba, której dotyczy zwolnienie z obowiązku odprowadzania składki na ubezpieczenie zdrowotne i zgłoszeni przez nią do tego ubezpieczenia członkowie rodziny zachowują również prawo do świadczeń określonych w Ustawie z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych.

Czy wiesz, że..

Tarcza Antykryzysowa wprowadza również zwolnienie ze składek dla osób duchownych. Duchownych zwalnia się z obowiązku opłacenia nieopłaconych należności z tytułu składek na obowiązkowe ubezpieczenia emerytalne i rentowe oraz wypadkowe, dobrowolne ubezpieczenie chorobowe oraz na ubezpieczenie zdrowotne należne z tytułu bycia duchownym za okres od 1 marca 2020 r. do 31 maja 2020 r.

Na jaki okres przysługuje zwolnienie z ZUS

Wniosek o zwolnienie z obowiązku opłacania składek do ZUS należy złożyć do 30 czerwca 2020 r. Składając taki wniosek, przedsiębiorca nie musi opłacać składek ZUS przez 3 miesiące. Zwolnienie przysługuje za okres od 1 marca 2020 r. do 31 maja 2020 r. Warunkiem koniecznych do uzyskania decyzji o zwolnieniu z ZUS jest złożenie deklaracji rozliczeniowych za marzec, kwiecień i maj chyba, że zgodnie z przepisami przedsiębiorca jest zwolniony z obowiązku ich składania.

Kto może złożyć wniosek

Zwolnienie przysługuje osobom, które:

- wykonywały działalność pozarolniczą przed 1 lutego 2020 r. i opłacały składki na własne ubezpieczenie (zwolnienie z ZUS dla samozatrudnionych)

- płatnikom składek, którzy prowadzili firmę przed 1 lutego 2020 r. i zgłosili do ubezpieczeń społecznych mniej niż 10 osób według stanu na 29 lutego 2020 r.

- duchownym, będącym płatnikiem składek.

Jeśli przedsiębiorca opłacał składki wyłącznie na własne ubezpieczenia (samozatrudniony), przychód z działalności w pierwszym miesiącu, za który jest składany wniosek nie może przekroczyć kwoty 15.681 złotych, tj. 300% prognozowanego przeciętnego wynagrodzenia brutto.

Warto również zaznaczyć, że przedsiębiorcy, którzy chcą uzyskać zwolnienie z ZUS, nie mogą zalegać z opłacaniem należności z tytułu składek na ZUS za okres dłuższy niż 12 miesięcy – na dzień 31 grudnia 2019 r.

We wniosku o zwolnienie z ZUS nie jest konieczne wykazanie, że koronawirus spowodował negatywne konsekwencje w prowadzonej przez starających się o zwolnienie przedsiębiorców działalności. Wniosek o zwolnienie można również złożyć jeśli staramy się o przyznanie świadczenia postojowego przewidzianego przez Tarczę Antykryzysową.

Gdzie i w jakiej formie należy złożyć wniosek

Przedsiębiorca, który zdecyduje się skorzystać ze zwolnienia z ZUS musi złożyć do ZUS-u wniosek na odpowiednim formularzu – wniosek o zwolnienie z obowiązku opłacania należności z tytułu składek RDZ.

Wniosek o zwolnienie z opłacania składek powinien zawierać:

- dane płatnika składek:

- imię i nazwisko, nazwę skróconą

- numer NIP i REGON, a jeżeli płatnikowi składek nie nadano tych numerów lub jednego z nich – numer PESEL lub serię i numer dowodu osobistego albo paszportu

- adres do korespondencji

- we wniosku można również wskazać numer telefonu, który ułatwi pracownikom ZUS kontakt z wnioskującym.

- oświadczenie płatnika składek o wysokości przychodu uzyskanego w pierwszym miesiącu, za który jest składany wniosek. Przychód czyli wartość faktur przychodowych netto danego przedsiębiorcy nie może być wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto czyli 15. 681 złotych. Oświadczenie to składają we wniosku tylko osoby samozatrudnione.

- inne informacje niezbędne do umorzenia składek np. wskazanie PKD i przekazanie informacji o korzystaniu z innych form pomocy związanej z negatywnymi konsekwencjami koronawirusa

- podpis wnioskodawcy.

Wniosek można złożyć do ZUS:

- drogą elektroniczną (do złożenia wniosku konieczne jest posiadanie profilu zaufanego lub podpisu kwalifikowanego): przez PUE ZUS lub przez gov.pl

- za pośrednictwem poczty (wniosek należy wydrukować i przesłać do ZUS)

- osobiście w placówce ZUS – do skrzynki na dokumenty (bez kontaktu z pracownikiem ZUS).

Złożenie wniosku przez PUE ZUS

Poniżej zamieszczamy instrukcję, jak krok po kroku należy złożyć wniosek na platformie PUE ZUS.

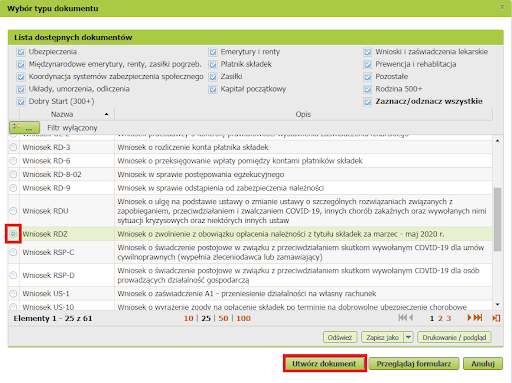

KROK 1 – Przygotowanie wniosku RDZ

Wniosek RDZ ma 3 strony – pamiętajmy o wypełnieniu każdej z nich.

-

- logujemy się do swojego konta na PUE ZUS (np. przy wykorzystaniu profilu zaufanego)

- wybieramy zakładkę Płatnik

- z bocznego menu po lewej stronie należy wybieramy w części Dokumenty i Wiadomości – Dokumenty robocze

- klikamy przycisk Utwórz nowy – wniosek RDZ można wybrać z listy dostępnych dokumentów

-

- następnie wyświetli się formularz do wypełnienia. Na stronie 1 automatycznie wypełniają się dane identyfikacyjne z konta osoby składającej wniosek oraz adres e-mailowy. We wnioski można również wskazać numer telefonu oraz adres e-mail (wskazanie przez wnioskującego adresu e-mail i numeru kontaktowego ma ułatwić ZUS kontakt w sprawie składanego wniosku). We wniosku należy podać także adres do korespondencji w sprawie. Dane adresowe pobiorą się jeśli na koncie w ZUS, został podany adres do korespondencji.

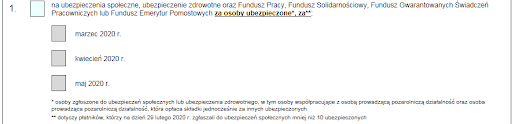

- w formularzu na stronie 2 w sekcji II Treść wniosku należy zaznaczyć właściwą dla siebie opcję:

-

-

- jeśli Płatnik zgłasza do ubezpieczeń mniej niż 10 ubezpieczonych lub wypełnia wniosek w imieniu takiego płatnika – należy wypełnić pierwszy blok tego wniosku

-

-

-

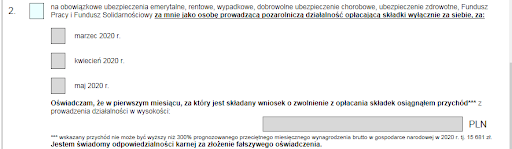

- jeśli Płatnik prowadzi działalność gospodarczą i opłaca składki wyłącznie za siebie (samozatrudniony) lub wypełnia wniosek w imieniu takiego płatnika – należy wypełnić drugi blok (osoby samozatrudnione muszą wskazać we wniosku wysokość swojego przychodu)

-

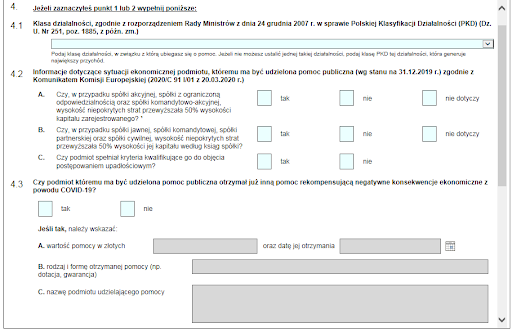

- jeśli został wybrany punkt 1 lub 2 na stronie 2 wniosku, należy następnie wypełnić sekcję 4 (pamiętajmy, że konieczne jest wypełnienie wszystkich pól, które znajdują się na stronie 3 wniosku)

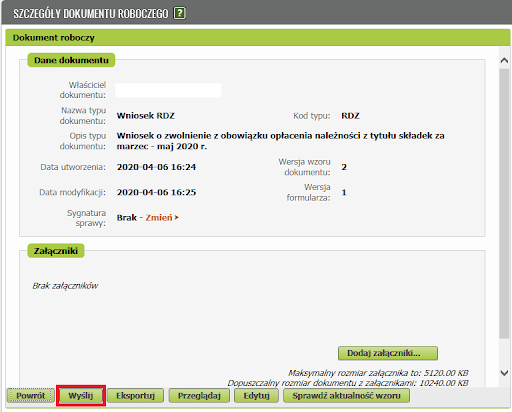

- następnie należy wybrać przycisk Sprawdź – system podpowie, czy zostały uzupełnione wszystkie wymagane pola. Jeśli wniosek został poprawnie wypełniony – należy wniosek zapisać, a następnie zamknąć formularz.

- z widoku Dokumentów roboczych, po wybraniu przycisku Wyślij wyświetli się komunikat z oświadczeniem, że podpisanie wniosku oznacza akceptację i podpisanie wszystkich oświadczeń zawartych we wniosku

- po akceptacji należy wybrać sposób odbioru wiadomości zwrotnej z ZUS oraz należy wskazać podpis, którego podczas składania wniosku chcesz użyć

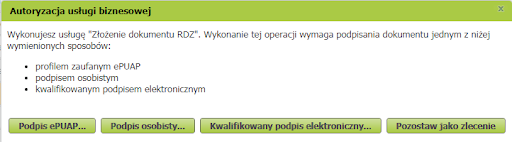

KROK 2 – Podpisanie i wysłanie wniosku do ZUS

Wniosek do ZUS można wysłać elektronicznie za pomocą:

-

-

- kwalifikowanego podpisu elektronicznego

- podpisu zaufanego (ePUAP) lub

- podpisu osobistego (e-dowodu).

-

Podpis zaufany jest bezpłatny. Aby go uzyskać, należy złożyć wniosek o utworzenie profilu na stronie internetowej www.pz.gov.pl. Następnie trzeba potwierdzić swoją tożsamość w placówce ZUS, w urzędzie miasta lub gminy albo za pośrednictwem bankowości elektronicznej.

Podpis kwalifikowany wydają centra certyfikacji. Jest to usługa płatna. Jej koszt zależy m.in. od okresu ważności, na jaki zostaje wydany certyfikat. Jeśli posiadasz taki podpis możesz wykorzystać go przy składaniu wniosku o zwolnienie z ZUS.

Podpis osobisty (e-dowód) można uzyskać bezpłatnie przy składaniu wniosku o nowy dowód osobisty. Certyfikat podpisu osobistego znajduje się w e-dowodzie. Aby korzystać z podpisu osobistego, koniecznym jest posiadanie czytnika NFC do e-dowodu oraz zainstalowanie na swoim komputerze odpowiedniego oprogramowania.

Jeśli posiadasz kwalifikowany podpis elektroniczny, podpis zaufany (PZ ePUAP) lub podpis osobisty (e-dowód) i chcesz wysłać wniosek, wybierz przycisk Wyślij i dokonaj autoryzacji i podpisania wniosku zgodnie z wybraną przez siebie formą.

Tarcza 2.0 – zmiany w zwolnieniu z ZUS

16 kwietnia 2020 r. wprowadzono kolejne zmiany do przepisów antykryzysowych związanych z rozprzestrzenianiem się koronawirusa. Zmienione przepisy zyskały miano Tarczy Antykryzysowej 2.0. i znajdziemy je w Ustawie o szczególnych instrumentach wsparcia w związku z rozprzestrzenianiem się wirusa SARS-CoV-2.

Tarcza Antykryzysowa 2.0 wprowadziła zmiany w zakresie zwolnienia przedsiębiorców z obowiązku opłacania składek ZUS za miesiące od marca do maja 2020 r. Przede wszystkim należy wskazać, że rozszerzono katalog przedsiębiorców, którzy mogą skorzystać ze zwolnienia z ZUS.

Zwolnienie z ZUS dla nowych podmiotów

Do dotychczasowego katalogu podmiotów, które mogą skorzystać ze zwolnienia z ZUS dodano:

- płatników składek ZUS zatrudniający od 10 do 49 osób

- płatników składek ZUS będących spółdzielnią socjalną.

W przypadku przedsiębiorców zatrudniających od 10 do 49 osób, zwolnieniem z obowiązku regulowania składek ZUS będzie objęte jedynie 50% łącznej kwoty nieopłaconych należności wykazanych w deklaracji rozliczeniowej złożonej za dany miesiąc.

Warto zaznaczyć, że przy ustalaniu ilości osób objetych ubezpieczeniem nie wlicza się do niej pracowników młodocianych.

Zmiany w zasadach zwolnienia z ZUS

Tarcza Antykryzysowa 2.0 wprowadziła zmiany w przesłankach umożliwiających skorzystanie ze zwolnienia przez przedsiębiorców zatrudniających od 1 do 9 osób oraz od 10 do 49 osób.

Ze zwolnienia może skorzystać płatnik składek, który rozpoczął prowadzenie działalności:

- przed 1 lutego 2020 r. i na dzień 29 lutego 2020 r. zgłosił do ubezpieczeń wymaganą liczbę ubezpieczonych

- w okresie od 1 lutego do 29 lutego 2020 r. i na dzień 31 marca 2020 r. i zgłosił do ubezpieczeń wymaganą liczbę ubezpieczonych

- w okresie od 1 marca do 31 marca 2020 r. i na dzień 30 kwietnia 2020 r. zgłosił do ubezpieczeń wymaganą liczbę ubezpieczonych.

Wskazani powyżej płatnicy składek będą mogli ubiegać się o zwolnienie z obowiązku opłaty składek za marzec jeśli składka za ten miesiąc została już opłacona.

W przypadku spółdzielni socjalnej będzie ona całkowicie zwolniona z obowiązku opłacania składek za marzec, kwiecień i maj 2020 r., które zostały wykazane w deklaracjach rozliczeniowych złożonych za te właśnie miesiące. Warunkiem jest zgłoszenie spółdzielni socjalnej jako płatnika składek w ZUS przed 1 kwietnia 2020 r. Spółdzielni socjalnej nie dotyczy ograniczenie liczby zatrudnianych osób.

Kluczową zmianą jest również możliwość ubiegania się o zwolnienie z ZUS przez samozatrudnionych (osoby prowadzące pozarolniczą działalność gospodarczą i opłacające składki ZUS wyłącznie za siebie), którzy prowadzili działalność pozarolniczą przed 1 kwietnia 2020 r., a nie jak do tej pory przed 1 lutego 2020 r.

Aktualne informacje o zwolnieniu z ZUS oraz wzory wniosków dostępne są na stronie Zakładu Ubezpieczeń Społecznych.

Tarcza Antykryzysowa 3.0. – kolejne zmiany w zwolnieniu z ZUS

Tarcza Antykryzysowa 3.0 wprowadziła kolejne zmiany tj. rozszerzyła katalog uprawnionych do skorzystania ze zwolnienia z regulowania składek ZUS za okres od 1 kwietnia do 31 maja 2020 r.

Możliwość ubiegania się o zwolnienie przysługuje dodatkowo przedsiębiorcom:

- prowadzący pozarolniczą działalność gospodarczą przed 1 kwietnia 2020 r.

- opłacający składki wyłącznie na własne ubezpieczenia społeczne lub ubezpieczenie zdrowotne

- których przychód z działalności uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, był wyższy niż 15.681 złotych (300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r.), ale dochód w tym miesiącu nie był wyższy niż 7000 złotych.

Rozszerzony katalog dotyczy przedsiębiorców, u których występowała duża dysproporcja pomiędzy przychodami a dochodami, a byli do tej pory wykluczeniu z możliwości skorzystania z ulgi ze względu na wysokość swoich przychodów.

Dodatkowo Tarcza 3.0. wprowadza także zwolnienie z obowiązku regulowania składek na obowiązkowe ubezpieczenie zdrowotne dla przedsiębiorców objętych tzw. ulgą na start. Ze zwolnienia mogą teraz skorzystać przedsiębiorcy, o których mowa w art. 18 ust. 1 Ustawy Prawo Przedsiębiorców tj. zwolnieni z opłacania składek na ubezpieczenia społeczne przez okres 6 miesięcy od rozpoczęcia działalności, którzy spełniają poniższe warunki:

- opłacają składki wyłącznie na własne ubezpieczenie zdrowotne

- prowadzili działalność przed 1 kwietnia 2020 r.

- przychód z prowadzonej działalności uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek nie może być wyższy niż 15.681 złotych (300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 roku). W przypadku przekroczenia limitu przychodu, dochód w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek nie może być wyższy niż 7000 złotych.

Jeśli masz jakiekolwiek wątpliwości związane z tym jak złożyć wniosek o zwolnienie z ZUS lub czy przysługuje Ci prawo do skorzystania z tej formy pomocy zapraszam do kontaktu z naszymi ekspertami.

Radca prawny

Karolina zdobywała doświadczenie w kancelariach prawnych zajmujących się windykacją należności w obszarze postępowań cywilnych, ze szczególnym uwzględnieniem dochodzenia roszczeń przysługujących konsumentom. W swojej karierze zawodowej łączyła wiedzę teoretyczną i umiejętności praktyczne z prowadzeniem procesów sądowych, egzekucyjnych oraz zarządzaniem projektami prawnymi na dużą skalę. Posiada doświadczenie z zakresu prawa cywilnego, handlowego i gospodarczego, a także doświadczenie procesowe w prowadzeniu postępowań w sprawach cywilnych. więcej >>